マイホームを購入するにあたり、殆どの方が利用するのが「住宅ローン」です。

なお、過去記事「住宅ローンの基礎知識をお届けいたします!」では、融資利用時に知っておくべき知識をお届けしましたが、忘れてはならないのが住宅購入者の負担を軽減する「住宅ローン控除」についてとなります。

そこで本日は「住宅ローン控除とは?わかりやすく解説いたします!」と題して、住宅購入時には是非押さえておきたいローン控除の適用条件や注意点についてご説明してまいりましょう。

住宅ローン控除の概要

まず最初に、住宅ローン控除という優遇制度の概要からお話ししてみたいと思います。

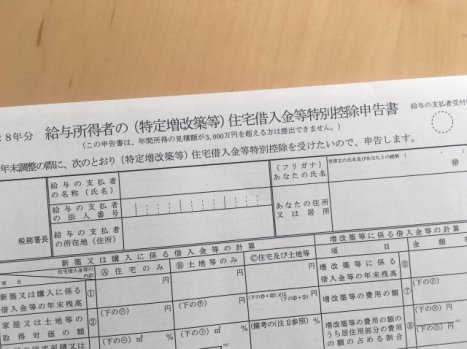

住宅ローン控除は正式名称を「住宅借入金等特別控除」と言い、

住宅取得から13年の間に渡って、年末に残っているローンの残高に一定の割合(0.7%)を掛けた金額を、所得から控除することができる制度

となります。

※「売主が一般の方となる中古住宅(既存潤沢)」および「リフォーム資金」の借入れについては期間が10年間となります。

つまり、500万円の収入があり、住宅ローン控除額が40万円であった場合には、年収を460万円として所得税が課税されることとなり、節税効果が期待できることになる訳です。

ちなみに実際に住宅ローン控除の適用を受ける場合には、購入した後に確定申告を行う必要がありますが、翌年以降は年末調整で控除額を差し引くのみとなりますから手続きも非常に簡単です。

なお、住宅ローン控除が利用できる条件としては

- 借入を行う者の合計所得が2000万円以下

- ローンの返済期間が10年以上

- 自己居住用の住宅であること

- 金融機関等からの借入れであること(個人等からの借入れは不可)

- 購入後6ヶ月以内に入居し、その年の年末まで住んでいること

- 公簿の床面積(登記簿上の面積)が50㎡以上であること

※2025年(令和7年)12月31日までに建築確認を取得した住宅の場合は床面積40㎡以上であること(所得合計が1,000万円以下であることも条件)

以上のようなものが挙げられます。

さて、このように解説すると「住宅ローン控除はマイホームさえ購入すれば誰でも当たり前に受けられる減税措置」のように感じられるかもしれませんが、実際には限度額や適用できる物件の条件等に細かな規定が存在しています。

そこで次項では、新築・中古など「物件の種類ごと」に適用条件や控除可能額についてご説明してまいります。

住宅ローン控除適用の条件

では早速、新築や中古など物件種別ごとの住宅ローン控除適用条件をご説明してまいりますが、前項で解説した「全ての物件に共通する住宅ローン控除の適用条件」に加えて、以下の適用条件が追加される点にご注意ください。

新築物件(新築建売や新築分譲マンション)

新築物件における住宅ローン控除の適用条件は下記の通りとなります。

- 長期優良住宅・低炭素住宅/4500万円(子育て世帯5000万円)

- ZEH水準省エネ住宅/3500万円(子育て世帯4500万円)

- 省エネ基準適合住宅/3000万円(子育て世帯4000万円)

- その他の住宅/控除適用不可

※子育て世帯/19歳未満の子供がいる世帯、または若者夫婦世帯とは夫婦のうちいずれかが40歳未満の世帯

買取再販物件(不動産業者が売主の中古物件)

さて続いては、近年増加傾向にある不動産業者が売主となる中古物件(買取再販物件)における住宅ローン控除の適応条件をご紹介してまいります。

- 宅地建物取引業者が売主であること

- 宅地建物取引業者が2年以内に物件取得から再販売を終えていること

- 物件取得時に築10年以上であること

- 販売価格の20%以上のリフォーム費用を掛けていること

- 耐震改修工事、バリアフリー改修工事など一定基準の工事を終えていること

なお、買取再販物件の「控除を受けられる住宅の種類」と「借入限度額」については『新築物件と同様の条件』となります。

既存住宅(一般の方が売主の中古住宅)

続いては、一般の方が売主となる既存住宅(中古住宅)での適用条件のご紹介いたしますが、他の物件種別とは異なり、控除期間が10年となる点にご注意ください。

- 長期優良住宅・低炭素住宅/3000万円

- ZEH水準省エネ住宅/3000万円

- 省エネ基準適合住宅/3000万円

- その他の住宅/2000万円

- 現行法上の耐震基準をクリアーしていること

- 1982年(昭和58年)1月1日以降に建築された物件であること

リフォーム等の場合

さて、この住宅ローン控除ですが実は自宅のリフォームや増改築にも利用できる場合があります。

なお、下記の工事内容について100万円を超える工事費用が掛かっていることが住宅ローン控除適用の前提です。

住宅ローン控除が適用されるリフォーム内容

- 増築、改築、建築基準法に規定する大規模な修繕または大規模の模様替えの工事

- 分譲マンションの専有部分の床、階段、壁の過半についての一定の修繕・模様替えの工事

- 居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下の床または壁の全部について行う修繕・模様替えの工事

- 現行の耐震基準を満たすための耐震補強工事

- 一定基準をクリアーするバリアフリー改修工事

- 一定基準をクリアーする省エネ改修工事

なお、その他の条件としては

- 借入れ限度額/2000万円

- 控除期間/10年

以上のようになっています。

★当ブログ管理人執筆の電子書籍(kindle)のご紹介!是非ご一読ください!★

|  |  |  |

こんな場合は住宅ローン控除利用不可

さて、前項にて住宅ローン控除の細かな条件等をご説明してまいりましたが、実は他にも「控除の適用が受けられないケース」が存在します。

不動産取引を行っていると、時折こうしたパターンを見掛けますので本項では陥りやすいローン控除適用不可の例を見ていきましょう。

マイホームを購入したのに転勤を命じられた

「住宅ローン控除の適用の条件」の中でもお話しした通り、『購入後6ヶ月以内に入居し、その年の年末まで住んでいること』が本制度を利用する上での重要な要件の一つとなっています。

しかしながらマイホームを購入したものの、会社に転勤を命じられた場合には対象物件に住み続けることができなくなるケースもあるはずです。

実はこれまで、こうしたケースでは住宅ローン控除の利用を諦めざるを得なかったのですが、法改正が行われ、現在では「状況によって本制度の適用を受けることができるようになった」のです。

なお住宅ローン控除の適用を認めてもらうためには、「勤務先から転勤を命じられる」等のやむを得ない事情、そして「単身赴任によって借入れをした本人は対象物件に住めないが、家族は引き続き住み続けられる」などの一定の生活形態となっていることが要件となります。

既存住宅で耐震基準適合証明書等が入手できない

1981年以前に建築された既存住宅を購入して住宅ローン控除を利用する場合には、現行法の耐震基準を満たすことを証明するために「耐震基準適合証明書」等が必要です。

しかしながら、この耐震基準適合証明書の取得に当たっては、実は少々厄介な問題が存在しています。

そもそも耐震基準適合証明書とは、行政が指定する検査機関等が発行する『建物が現在の耐震基準をクリアーしていることを証明する書類』となりますが、

これを取得するには「現地調査」や「書類上の審査」が必要な上に、「物件の売主の申請」も必須となります

から、それを知らずに建物の引渡しが先行してしまうと、この時点で控除が受けられなくなってしまうのです。

更には、「売主が耐震基準適合証明書の取得に必要な調査に協力してくれないケース」や、調査を受けてみたら「大規模なリフォームを行わないと証明書が発行できないことが発覚する」など、この耐震基準適合証明書を巡っては様々なトラブルが発生しているのです。

こうしたトラブルを避けるためにも、売買契約を締結する前に売主や仲介業者と綿密な打ち合わせを行っておくことが重要でしょう。

住宅ローン控除の申告を忘れた

こちらも記事の冒頭でご説明いたしましたが、ローン控除の適用を受けるには確定申告を行うことが必要です。

そして確定申告を怠れば「当然控除は受けられない」ことになりますが、こうしたケースでも『まだやれること』は残っています。

実は税務署に嘆願書を提出することによって、時折、申告を忘れた場合でも住宅ローン控除の適用が許可されることもあるのです。

但し、これはあくまでも税務署の温情的な配慮によるものですから、あくまでも「ダメで元々」の精神でチャレンジしてみるしかありません。

スポンサーリンク

住宅ローン控除まとめ

さてここまで、住宅ローン控除についての解説を行ってまいりました。

住宅ローン控除はあまりにメジャーな減税制度であるが故に「住宅購入者なら誰でも気軽に受けられる税制優遇」といったイメージをお持ちのことと思いますが、掘り下げてみるとなかなか奥深いものがありますよね。

そして、マイホームが一生に一度のビッグなお買い物であるとすれば、住宅ローン控除も一生に一度の大切な減税制度ということになりますから、正しい知識を身に付け、そのメリットを存分に味わえるようにしておきたいものです。

ではこれにて、「住宅ローン控除とは?わかりやすく解説いたします!」の記事を締め括らせていただきたいと思います。